반응형

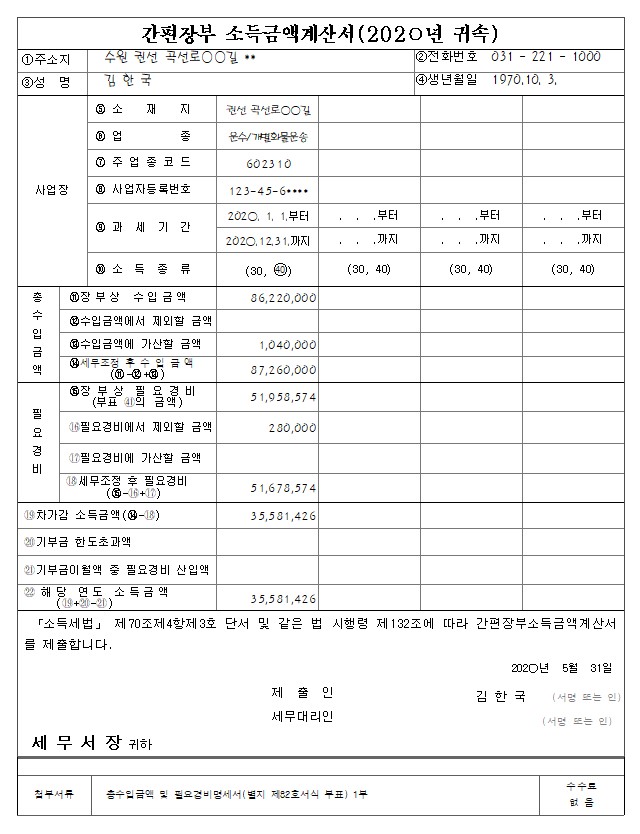

운수업이 물건을 구매하여 파는 제조나 유통이 아니라서 매입을 잡을 게 없습니다. 운수업의 원가 대부분이 본인 인건비이고 차량 감각비, 보험료, 식대, 유류대와 경정비인데 인건비와 차량 감가상각비 보험료는 종합소득세 경비로 인정이 되지만 본인의 식대는 부가세도 인정이 안되고 종합소득세도 인정이 안됩니다.

결국 부가세에서는 유류대와 경정비만 인정이 됩니다. 화물차는 1인 기업이라서 인건비 공제도 되지 않습니다. 비용으로 인정이 되는 것은 유류대와 경정비입니다.

운수업(개별화물운송) 간편 장부 소득금액계산서 첨부

운수_화물운송 (과세일반사업자)-개별화물운송 602310.hwp

0.09MB

반응형

'건축,토목 서식 > 관공서 민원양식' 카테고리의 다른 글

| [외국인 기숙사시설표 양식] 작성 시 유의사항 (0) | 2024.07.16 |

|---|---|

| [건설공사의 하도급계약 통보서 양식] 작성 요령, 통보 시 제출 서류 (0) | 2024.05.15 |

| 부동산 임대업(상가임대) 간편장부 작성사례 | 업종코드 701201 (0) | 2024.05.14 |

| 건설업(인테리어) 간편장부 신고서식 | 업종코드 452106 (0) | 2024.05.14 |

| [간편장부 엑셀 양식] 간편장부대상자 종합소득세 신고 (0) | 2024.05.14 |