국내 거래에서 부가세 10%가 발생되는 거래에서는 일반 세금계산서가 발행되는데 그 거래가 외화획득(유상 수출품)을 목적으로 하는 국내 거래라면 부가세 10%가 아닌 0%이 적용되어 영세율 세금계산서가 발행됩니다. 그리고 국내 거래 물품 자체가 부가세 면세 품목의 거래라면 부가세 항목 자체가 없는 계산서가 발행되는 것입니다.

구매 확인서 발행 과정

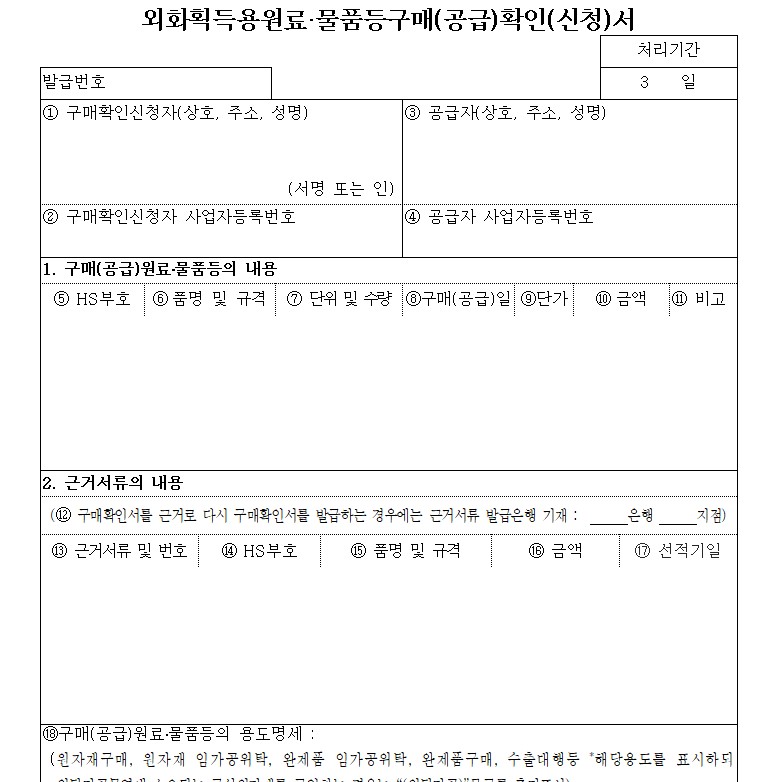

외화 획득용 구매 확인서는 외화획득용(유상 수출품)은 국내의 물품을 유상 수출한다는 뜻이며, 외화획득용 원료, 기재라는 사실을 증명하는 서류입니다.

- 수출신용장

- 수출계약서(품목, 수량, 가격 등에 합의하여 서명한 수출계약 입증 서류)

- 내국신용장

- 구매확인서

- 수출신고필증

세금계산서와 구매확인서 발행

영세율 세금계산서를 발급하기 위한 기초 서류는 구매확인서입니다. 구매확인서가 발급되기 위한 조건이 외화획득을 사유로 국내에서 물품 구입을 해야 한다는 것이며 외화획득용이라는 사실을 입증하는 서류에는 수출신고필증, 수출신용장, 수출계약서 등이 있다는 것입니다.

외화획득용으로서 유상 수출을 근거로 구매확인서가 발행되고 그 구매확인서를 기초로 영세율 세금계산서가 발행되는 것입니다.

국내 사업자 간에 거래하는 발행되는 세금계산서는 거래가 이루어진 날의 익월 10일까지 발행되어야 합니다. 예를 들어 3월 18일에 거래가 이루어진 건의 세금계산서는 4월 10일까지 발행해야 합니다. 실제 거래일이 3월 18일이면 세금 계산서는 3월 18일 날짜로 4월 10일까지 발행되어야 합니다.

구매확인서 사전발급, 사후 발급

국내 거래된 물품은 국내 구매자로서 수출자가 외화획득용으로 구입하는 건이라서 구매확인서를 국내 공급자로서 세금계산서를 발행하는 자에게 전달할 수 있습니다. 여기서 국내 사업자 간에 실제 거래가 이루어진 3월 18일을 기준으로 구매확인서가 그전에 발행되면 사전발급이라고 하며, 거래가 이루어진 날 이후에 구매확인서가 발행되면 사후 발급이라고 합니다.

'무역서식 > 무역 총무 서식' 카테고리의 다른 글

| [수출 환어음 서식] 환어음 작성 내용과 필수 기재 사항 (0) | 2022.08.15 |

|---|

댓글